米連邦準備制度理事会(FRB)が引き続き利下げに忍耐を示すなか、金と銅は上昇しています。この乖離は、市場が中央銀行からの確認を待つのではなく、正式な政策変更に先立って流動性状況を織り込む傾向があることを示しています。

これらの金属は、実質利回り、資金調達環境、そして将来の期待の変化に反応しており、こうした動きは金融緩和サイクルの初期段階でしばしば現れています。以前のサイクルでは、ビットコインは同じ要因に遅れて反応し、最も力強い上昇は、金属が金融緩和に向けて既にポジションを再構築した後にのみ見られました。

現在の状況は、よく見られた状況です。現金と米国債の実質利回りが低下する中、金は防衛的な資金を引きつけており、銅は信用力の確保と世界経済の回復への期待感に反応しています。これらの状況は、当局の慎重な姿勢がどれだけ長く続くかに関わらず、市場が金融引き締め政策が限界に近づいている環境に適応しつつあることを示唆しています。

ビットコインはまだその変化を反映していませんが、歴史は、基礎となる流動性のシグナルを無視することが難しくなった後にのみビットコインが動く傾向があることを示しています。

中央銀行が行動を起こす前に金属価格が動く

金融市場は通常、政策当局が転換を認める前に状況を再評価しますが、これは特に資本コストが限界的に変化し始めたときに顕著です。

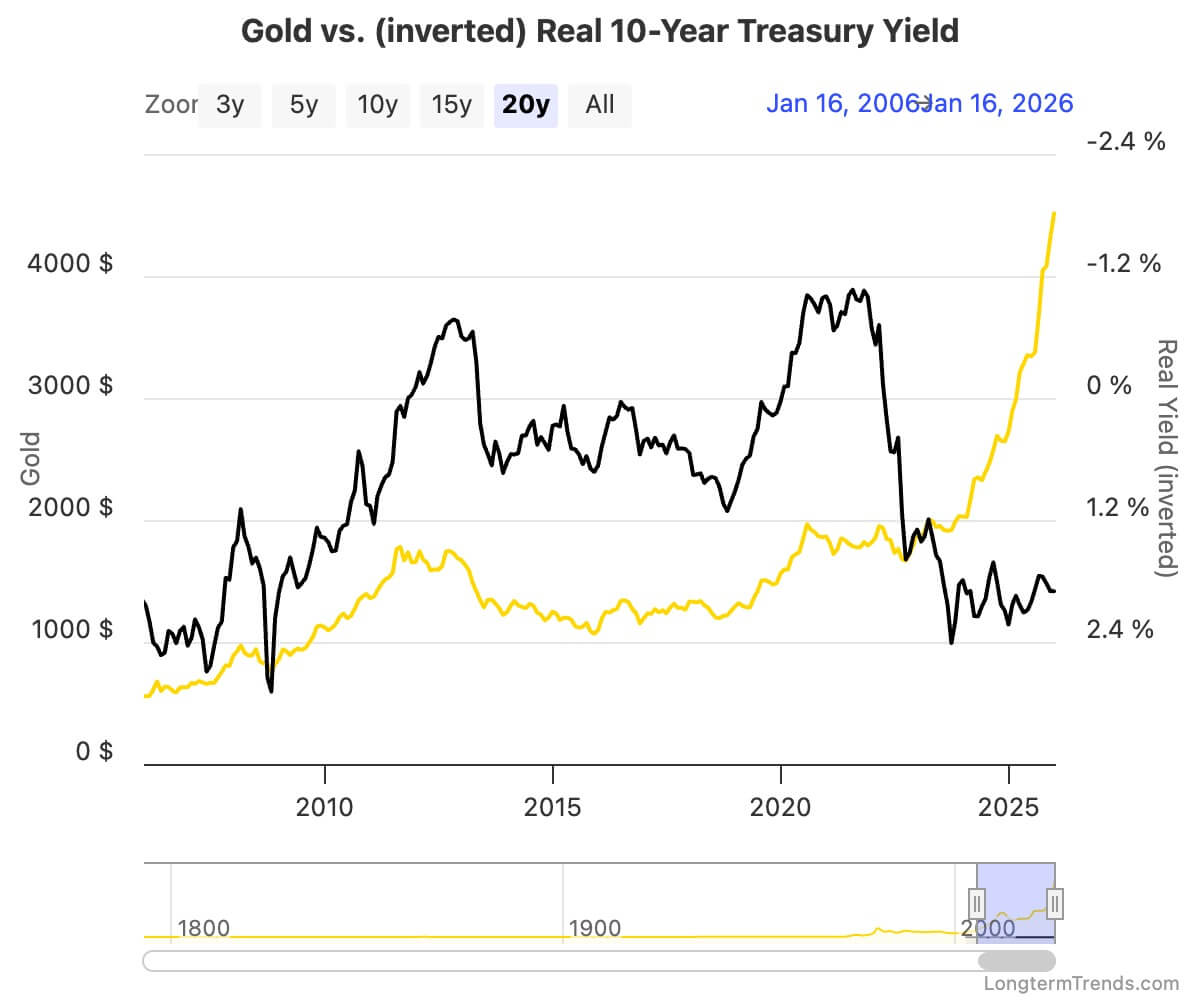

複数のサイクルにおける金の動向は、これを如実に示しています。LBMAの価格データとワールドゴールドカウンシルの分析によると、投資家は利下げそのものではなく、実質利回りのピークに反応するため、最初の利下げの数か月前から金価格が上昇し始めることがよくあります。

2001年、2007年、そして再び2019年には、政策が依然として「公式に」制限的であったにもかかわらず、現金を保有することでまもなく実質収益が減少するという予想を反映して、金価格は上昇しました。

銅は異なるインセンティブに反応するため、このシグナルをさらに強めます。金とは異なり、銅の需要は建設、製造、投資サイクルに結びついており、信用力や資金調達状況に敏感です。

銅価格が金価格と並んで上昇する場合、それは単なる防御的な姿勢以上のものを示しており、市場は金融環境の緩和を期待して実体経済活動を支えることを示唆しています。

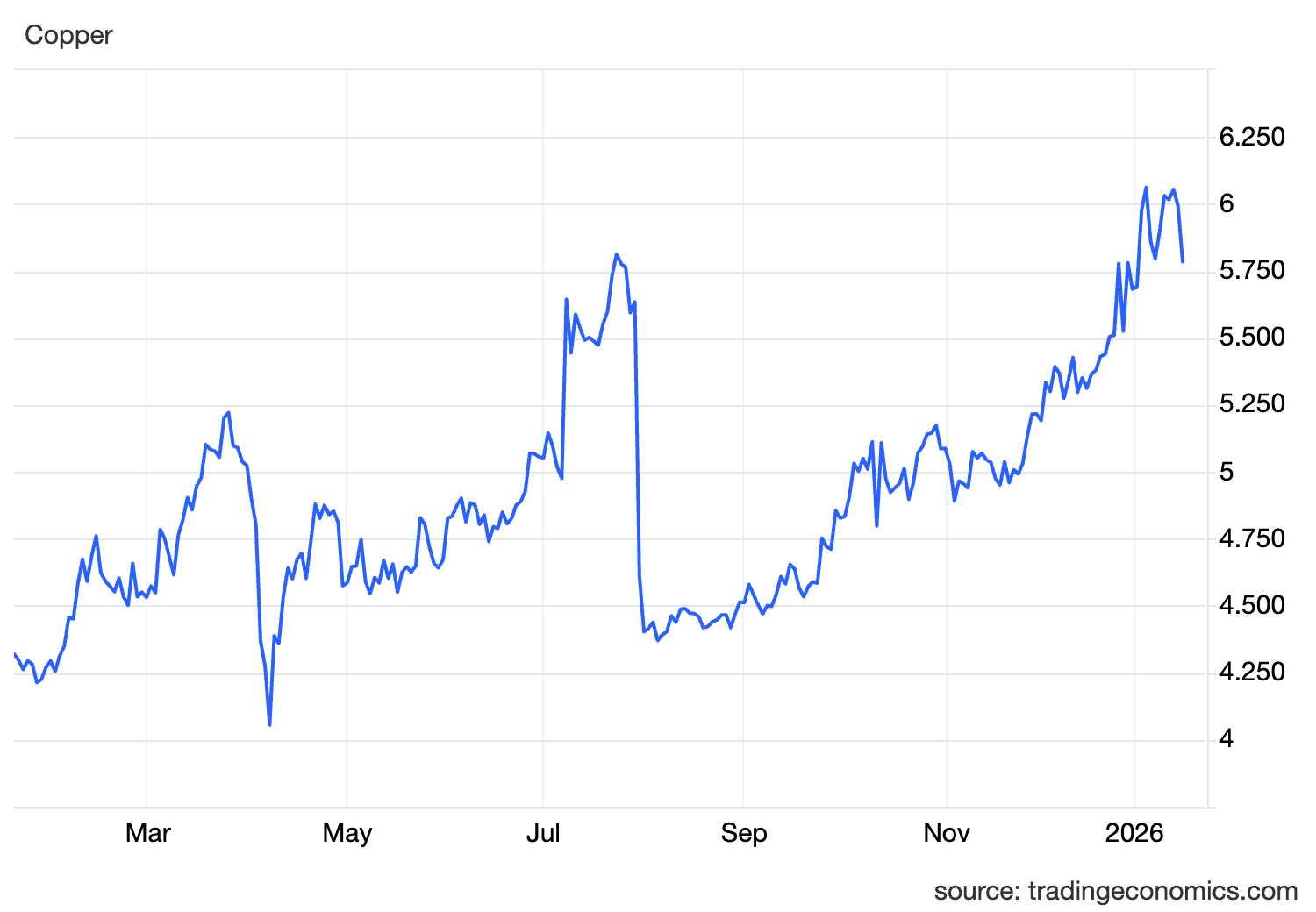

CMEとLMEの銅先物における最近の動きはまさにそれが起こったことを示し、不均一な成長データと中央銀行の警告にもかかわらず価格が上昇しています。

この組み合わせは、誤ったシグナルのリスクを軽減するため、市場に大きな影響を与えます。金は恐怖感や地政学的ストレスによって上昇する可能性があり、銅は供給混乱に反応する可能性があります。

両者が同時に動く場合、それは通常、流動性期待のより広範な調整を反映しており、市場は明確な政策支援がなくてもそれを織り込む用意があります。

実質利回りは政策見出しよりも景気循環を形作る

金、銅、そして最終的にはビットコインに共通する原動力は、長期国債の実質利回り、特に米国10年物物価連動国債(TIPS)の利回りです。実質利回りは、投資家がインフレ調整後のリターンを表し、利回りの低い資産や無利回り資産を保有することによる機会費用として機能します。

こうした利回りがピークに達して低下し始めると、政策金利が高止まりしたとしても、希少資産の相対的な魅力は高まります。

米国財務省のデータによると、金価格は長期にわたって実質利回りと密接に連動しており、利下げ後ではなく、実質利回りの反転後に上昇が始まることが多いです。米国債の実質利回りが低下し始めると、タカ派的なメッセージもこの関係を覆すことはほとんどできませんでした。

銅はそれほど直接的な関連はないものの、実質利回りの低下は金融環境の緩和、ドル安、信用へのアクセス改善を伴う傾向があり、これらはすべて産業需要の期待を支えるため、同じ背景に反応します。

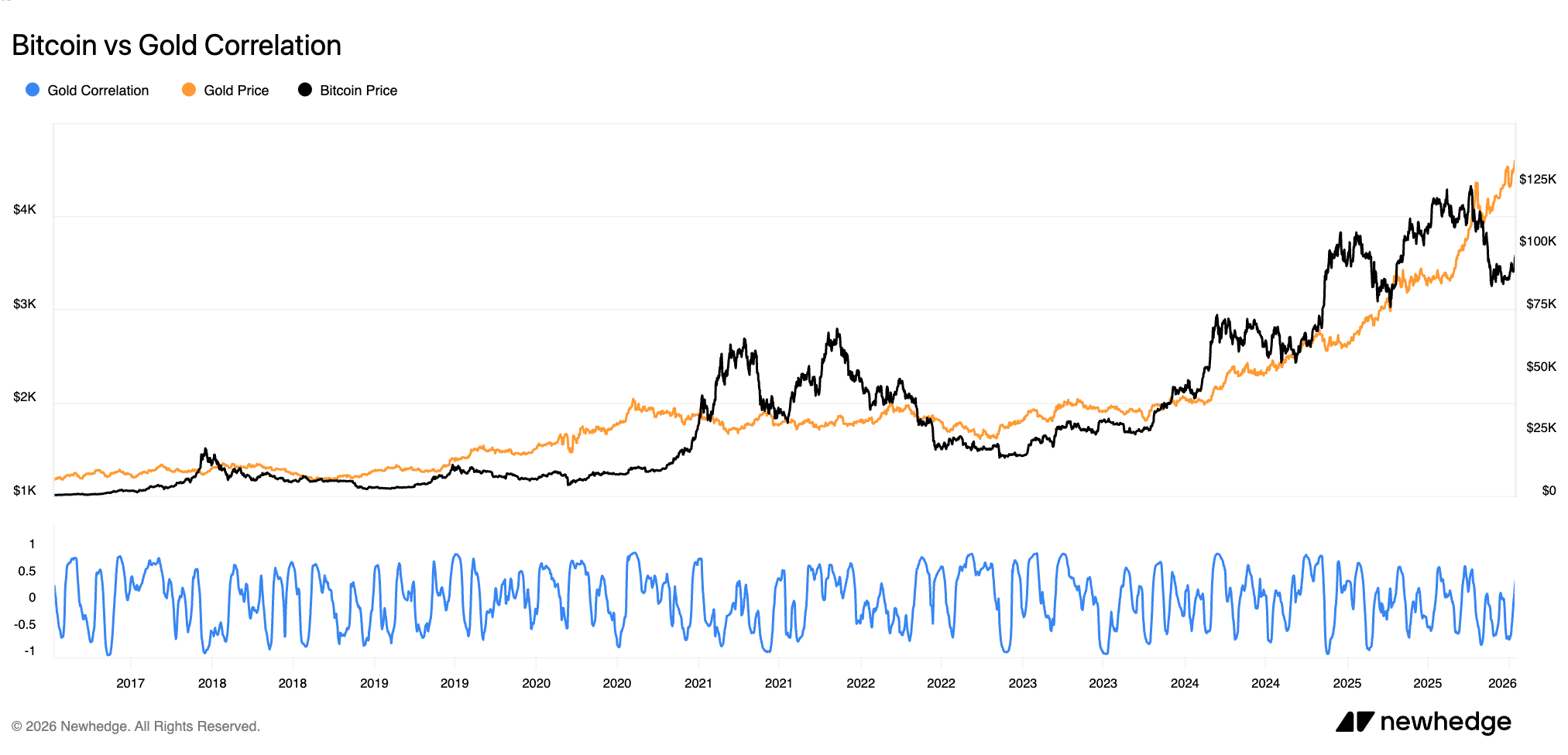

ビットコインもこの枠組みの中で動いていますが、投資家層は流動性シフトがより明確になった後に反応する傾向があるため、反応は遅れます。2019年、ビットコインの上昇は実質利回りの持続的な低下を受けて起こり、FRBが金融引き締めから緩和へと政策転換するにつれて勢いを増しました。

2020年には、実質利回りが崩壊し、流動性がシステムに溢れたため、この関係はさらに極端になり、金がすでに再配置された後でもビットコインのパフォーマンスは大幅に加速しました。

この一連の動きは、ビットコインがサイクルの初期段階でばらばらのように見える理由を説明しています。ビットコインは、個別のデータ発表や単一の金利決定に反応しているのではなく、金属が早期に反映する傾向がある実質利回りの低下と流動性期待の累積的な影響に反応しているのです。

資本ローテーションがビットコインの反応の遅れを説明する

金融緩和サイクルにおける資産の反応順序は、様々な種類の資本再配置の様相を反映しています。プロセスの初期段階では、投資家はボラティリティが低く価値を維持する資産を好む傾向があり、これが金の需要を支えています。

信用緩和と経済成長の改善への期待が高まるにつれ、銅は価格上昇という形でその変化を反映し始めます。ビットコインは通常、市場が金融緩和の実現と流動性環境がよりリスクの高い、より反射的な資産を支えるという確信を深めた後、後になって資本を吸収します。

このパターンはサイクルを通じて繰り返されてきました。2019年には、金の上昇がビットコインのブレイクアウトに先行し、利下げが現実のものとなるとビットコインが最終的にアウトパフォームしました。2020年にはタイムラインは短縮されましたが、順序は似ており、ビットコインの最大の上昇は、政策と流動性への対応が既に開始された後に起こりました。

ビットコインの市場は規模が小さく、歴史が浅く、限界フローに敏感なため、ビットコインに有利なポジションにシフトすると、その動きはより急激になる傾向があります。

現在、金属価格は状況の確定を前に価格調整を進めているように見える一方、ビットコインはレンジ内で推移しています。こうした乖離は金融緩和サイクルの初期段階でしばしば見られ、実質利回りの低下が資本配分の決定をより広範囲に変えるほどに持続するようになった後にようやく解消されました。

セットアップを無効にするものは何ですか

この枠組みは、実質利回りの継続的な低下を前提としています。実質利回りが継続的に反転上昇すれば、金の上昇の根拠が損なわれ、銅の根拠も弱まる一方で、ビットコインは過去のサイクルを支えてきた流動性の追い風を失うことになります。

量的引き締めの加速やドルの急激な上昇も金融環境を引き締め、緩和期待に依存する資産を圧迫するでしょう。

インフレが再び急上昇し、中央銀行が大幅な緩和を遅らせざるを得なくなるような事態は、実質金利の高止まりと流動性拡大の余地の縮小につながるため、同様のリスクをもたらすでしょう。市場は政策転換を予測できるものの、その背景にあるデータが市場にとって不利な方向へ転じた場合、その期待を無期限に維持することはできません。

今のところ、先物市場は最終的な緩和を織り込み続けており、米国債の実質利回りはサイクル高値を下回ったままです。金属はこうしたシグナルに反応しています。ビットコインはまだ反応していませんが、過去の動きから判断すると、流動性シグナルがより持続的になった後にのみ動く傾向があるようです。

実質利回りが引き続き低下した場合、現在金属が辿っている道筋は、ビットコインが後から、より強い勢いで辿ることになることが多いです。