マクロ経済的な圧力が再び高まり始めたことで、ビットコインは慎重な局面に入り、米国債利回りが価格動向に影響を与える最新の要因として浮上しています。

ここ数カ月、この資産はマクロ経済の動向により密接に連動しており、米国の経済データがリスク市場全体のセンチメントを形成しています。

ビットコイン(BTC)は8万ドル付近で推移を続け、地政学的な緊張も緩和されましたが、注目は債券市場に移っています。

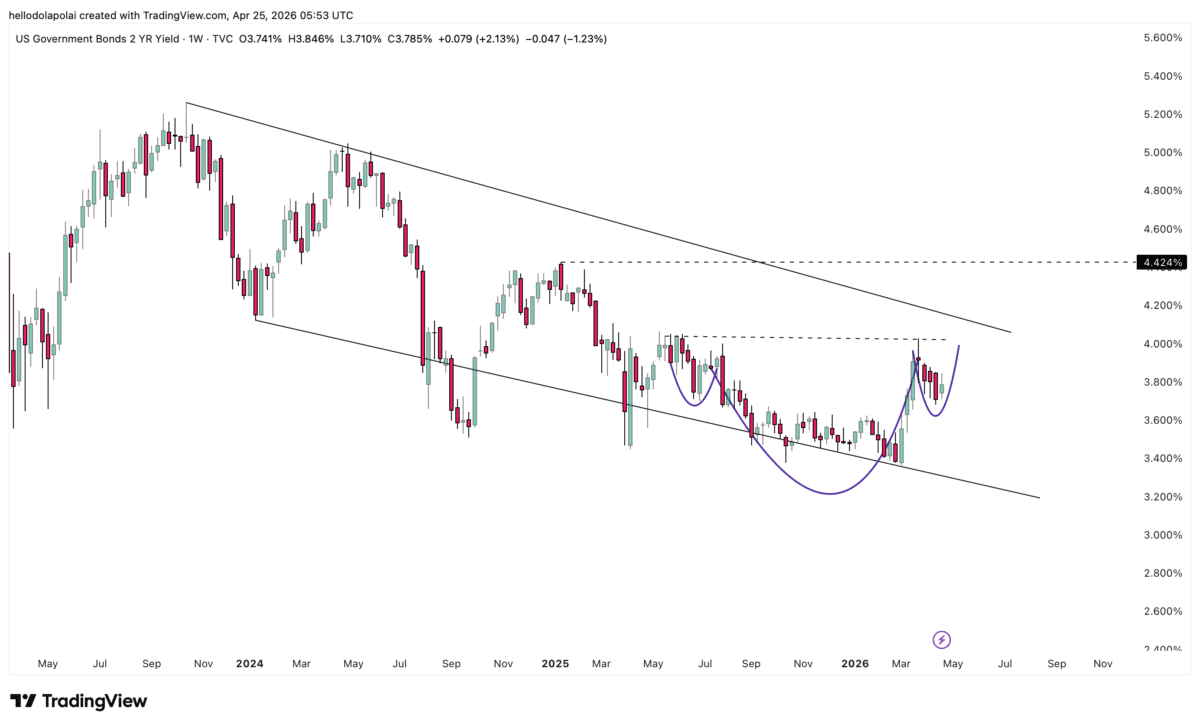

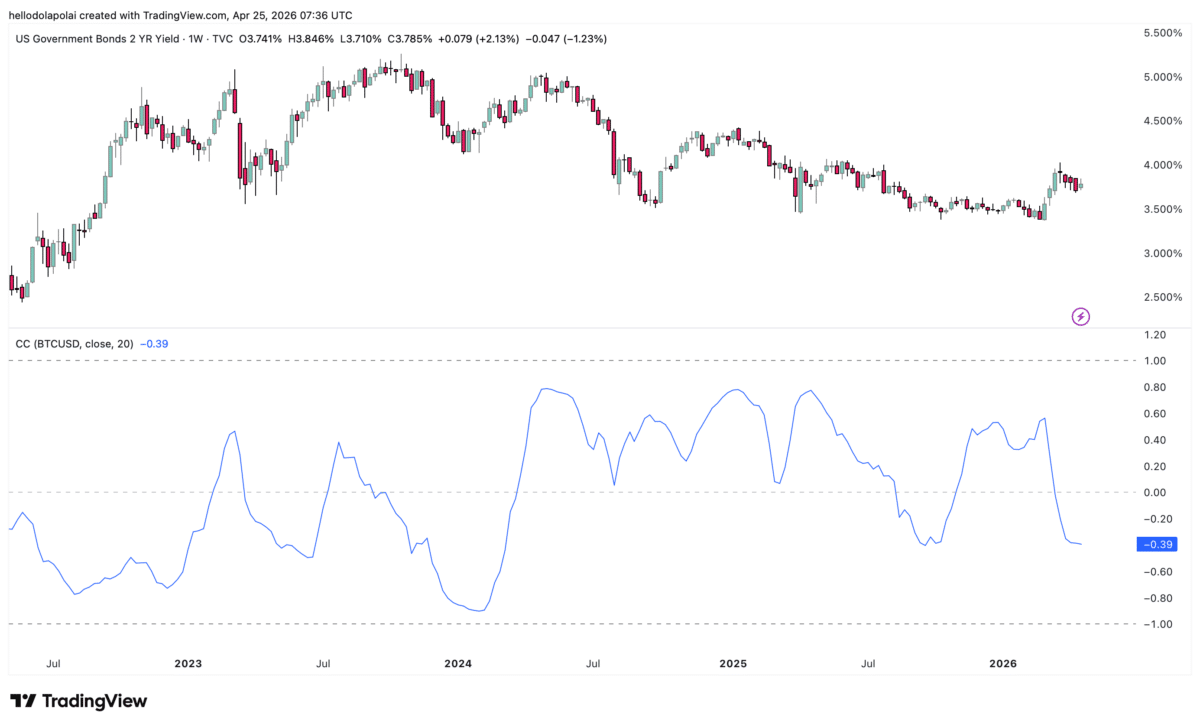

米国の2年物国債利回りは現在、上昇の兆しを見せており、金融引き締めへの懸念が高まっています。

金利上昇がリスク回避ムードを再び高める

2年物国債利回りは、ヘッドアンドショルダーズパターンを形成し始めています。これは、上昇ブレイクアウトに先行することが多いテクニカルなパターンです。

この動きが確定すれば、利回りは4%の閾値を超え、さらなる上昇余地が生まれる可能性があります。利回りの上昇は通常、流動性の逼迫と経済リスクの高まりを反映しており、こうした状況はビットコインを含むリスク資産に重くのしかかる傾向があります。

根本的な要因は依然として存在しており、インフレ圧力は高まり続け、高金利が長期化する可能性を高めています。

米国のインフレ率は3月に3.3%に上昇し、2024年5月以来の高水準となりました。これは、連邦準備制度理事会(FRB)が直近の会合で政策金利を3.75%に据え置いたにもかかわらずのことです。

こうした背景から、投資家はより守勢的な姿勢を取るようになっています。利回りの上昇に伴い、ビットコインのような変動性の高い金融商品を保有する機会費用が増加するため、リスク資産からの資金流出が加速しています。

相関関係は下振れ圧力を弱める

マクロ経済的な逆風にもかかわらず、ビットコインの利回り上昇へのエクスポージャーは依然として限定的です。

現在のデータによると、ビットコインと債券利回りの間には39%の相関関係があり、価格変動にはかなりの独立性が残っています。これは、利回りの上昇が価格に圧力をかける可能性はあるものの、価格の方向性を完全に決定づける可能性は低いことを示唆しています。

実際、需要が維持されればビットコインにはさらなる上昇の余地があり、今後の推移は買いの勢いがマクロ経済要因による弱さを相殺できるかどうかにかかっています。

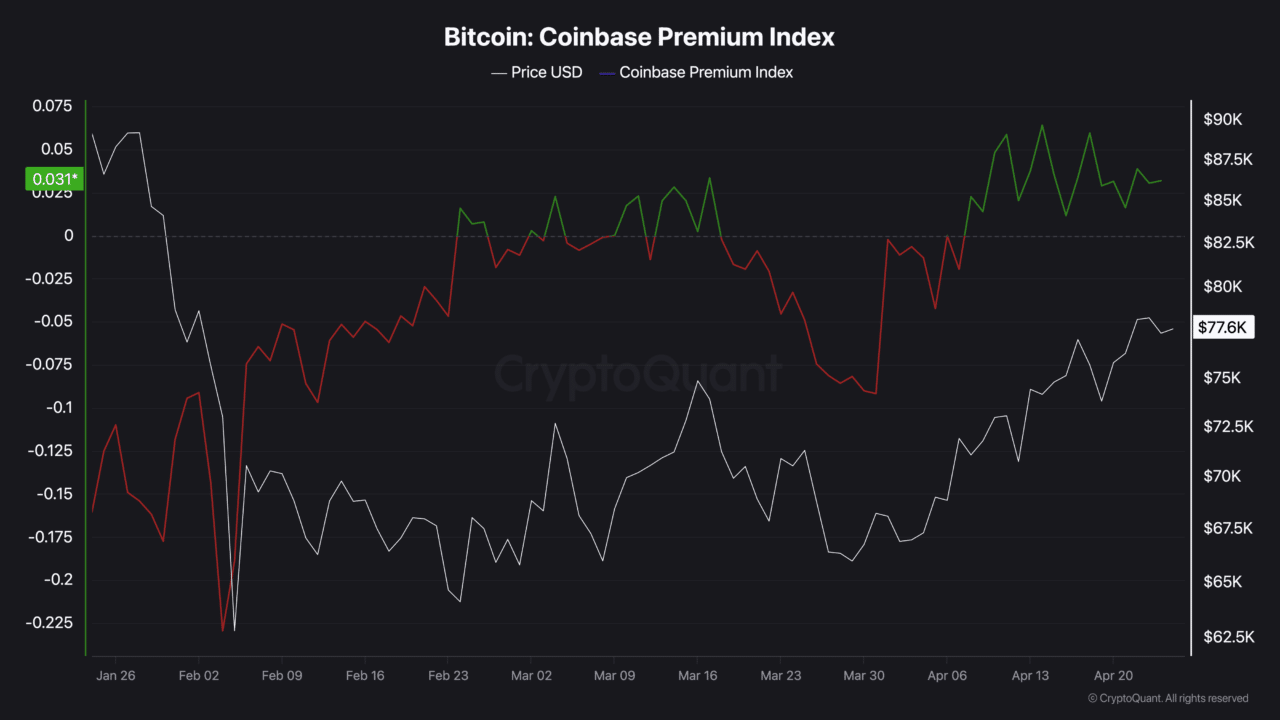

これまでの市場動向を見る限り、米国の投資家は引き続きビットコインの需要を支持しているようです。

米国におけるビットコイン取引活動を測定するCoinbaseプレミアム指数によると、アメリカの投資家は依然として世界の市場と比較して割高な価格を支払う意思があることが示されています。

本稿執筆時点では、指数は0.031付近で推移しており、過去1週間にわたる持続的な買い圧力を反映しています。

重要な点として、債券利回りはまだ上昇へのブレイクアウトを確定しておらず、短期的には引き続き買い増しの余地があります。

米国の需要は依然として重要な支えとなっている

機関投資家レベルでは、現物ビットコイン上場投資信託(ETF)への資金流入が継続しています。投資家は9日間連続で買い越しを記録し、4月24日には週間の流入額が約8億2300万ドルという最高値を記録しました。

しかし、同日の1日あたりの資金流入額が1445万ドルに急減したことから、一部の参加者が高水準でのエクスポージャーを緩和し始めている可能性が示唆され、緩和の兆候が現れ始めています。

一方では、特に米国投資家からの持続的な需要が引き続き市場を支えています。他方では、債券利回りの上昇が流動性の逼迫を招き、投資家心理をリスク回避へと傾ける恐れがあります。

利回りが4%を突破するまでは、市場は膠着状態が続きます。しかし、決定的な上昇局面が到来すれば、マクロ経済の逆風が強まり、ビットコインの現在の構造が揺らぐ可能性があります。

最終要約

- 米国の2年物国債利回りは、インフレ懸念の高まりを背景に、4.0%への上昇の可能性を示唆しています。

- ビットコインは債券利回りと39%の相関関係を維持しており、下落リスクを限定するものの、完全に排除するわけではありません。